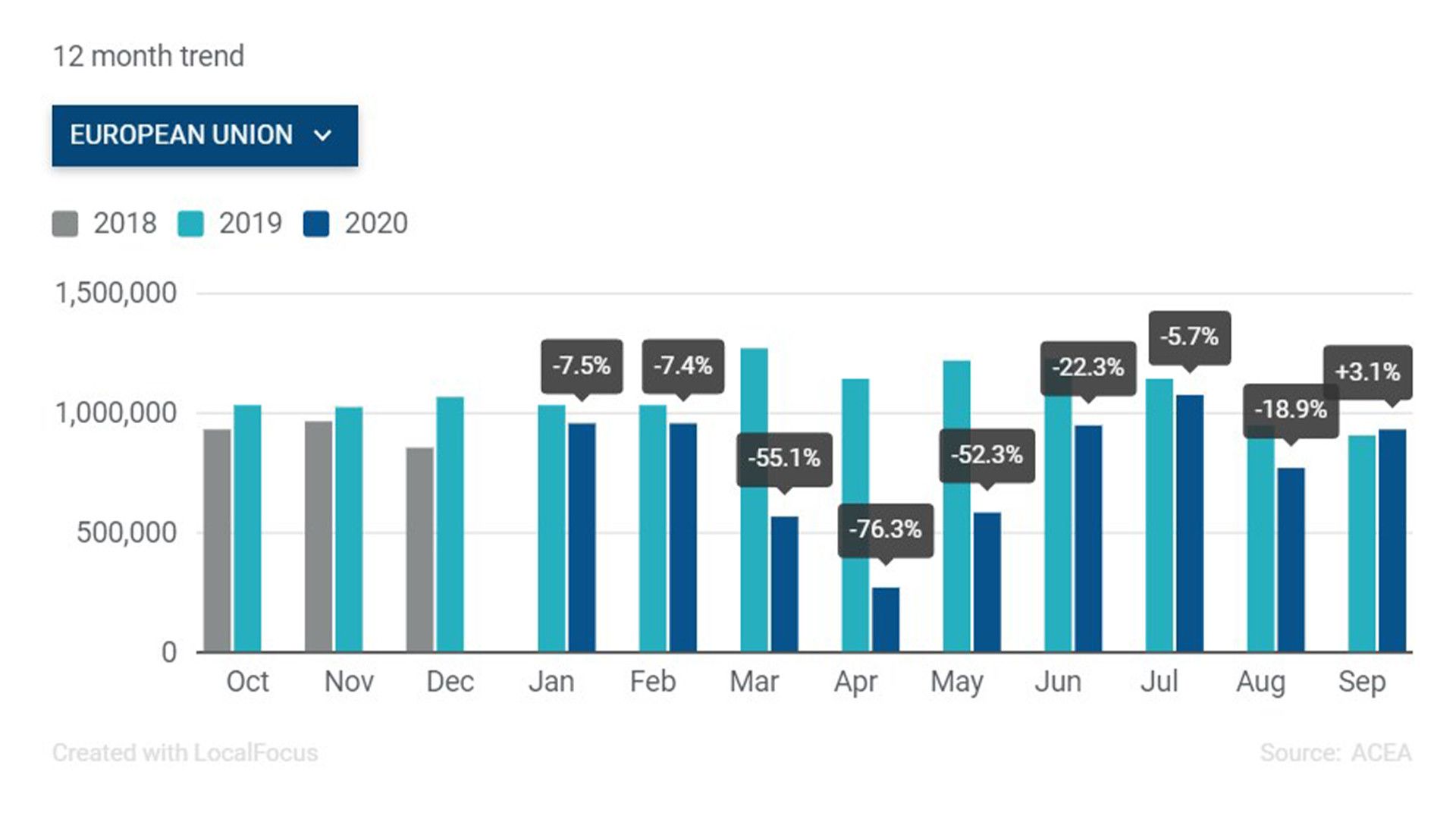

SEGNO PIÙ La situazione sanitaria (in Italia, ma non solo) non è delle migliori, al momento: nella speranza che la pandemia non ci riporti ai mesi passati, il mercato dell’auto comincia a dare i primi, deboli segnali di ripresa, come ci racconta il rapporto di UNRAE per l’Italia, confermato anche dal segno + del settore dell’usato (rapporto Brumbrum.it). Un ulteriore, timido cenno di miglioramento arriva anche da ACEA (European Automobiles Manufacturers Association), che a settembre ha segnato il primo miglioramento dall’inizio dell’anno.

A SETTEMBRE Nel mese di settembre le immatricolazioni di automobili per uso privato sono aumentate del 3,1%, con 933,987 unità vendute. Il mercato europeo complessivo non è messo benissimo, con Spagna (-13,5%) e Francia (-3%) a guidare il trend negativo, mentre Italia (+9,5%) e Germania (+8,4%) mostrano alcuni promettenti segni di ripresa.

DA GENNAIO Nel corso degli ultimi nove mesi, quindi dall’inizio del 2020, il mercato dell’auto in Europa è calato del 28,8%, con sette milioni di auto nuove immatricolate, quasi tre in meno rispetto allo stesso periodo dell’anno precedente. L’impatto della pandemia è stato davvero rilevante: la Spagna è quella che ha pagato maggiormente l’arrivo del coronavirus, con un calo del 38,3%, seguita dall’Italia (-34,2%), dalla Francia (-28,9%) e dalla Germania (-25,5%).

CLASSIFICA COSTRUTTORI Il rapporto ACEA dettaglia - come potete vedere nella tabella qui sotto - la quota di mercato delle singole case costruttrici nel mese di settembre 2020 (rispetto allo stesso mese del 2019), e nel periodo gennaio-settembre.

| Settembre | Gennaio-Settembre | |||||

| Percentuale | Variazione | Percentuale | Variazione | |||

| '20 | '19 | 20/19 | '20 | '19 | 20/19 | |

| VW Group | 23,1 | 21,9 | +9,0 | 25,7 | 25,0 | -26,8 |

| VOLKSWAGEN | 10,1 | 10,5 | -1,1 | 11,4 | 11,6 | -30,1 |

| SKODA | 5,5 | 4,9 | +17,0 | 5,7 | 5,0 | -19,1 |

| AUDI | 4,0 | 3,2 | +30,3 | 4,7 | 4,5 | -26,0 |

| SEAT | 3,1 | 2,8 | +14,7 | 3,3 | 3,3 | -30,4 |

| PORSCHE | 0,4 | 0,5 | -23,0 | 0,5 | 0,4 | -10,6 |

| PSA Group | 15,1 | 17,6 | -11,8 | 15,3 | 17,0 | -35,8 |

| PEUGEOT | 6,9 | 6,8 | +4,3 | 6,8 | 6,7 | -28,2 |

| CITROEN | 4,1 | 4,6 | -7,1 | 4,3 | 4,6 | -32,9 |

| OPEL/VAUXHALL | 3,7 | 5,9 | -34,1 | 3,9 | 5,4 | -49,1 |

| DS | 0,3 | 0,4 | -14,1 | 0,4 | 0,3 | -13,6 |

| RENAULT Group | 11,8 | 11,1 | +9,7 | 11,5 | 11,8 | -30,8 |

| RENAULT | 7,7 | 8,0 | +0,1 | 7,6 | 7,6 | -27,9 |

| DACIA | 4,0 | 3,1 | +35,4 | 3,8 | 4,2 | -35,2 |

| LADA | 0,0 | 0,0 | -71,1 | 0,0 | 0,0 | -53,7 |

| ALPINE | 0,0 | 0,0 | -26,5 | 0,0 | 0,0 | -78,1 |

| HYUNDAI Group | 7,8 | 7,6 | +5,0 | 7,2 | 6,5 | -21,6 |

| HYUNDAI | 3,9 | 4,0 | +1,1 | 3,7 | 3,5 | -25,0 |

| KIA | 3,9 | 3,6 | +9,3 | 3,5 | 3,0 | -17,7 |

| BMW Group | 6,1 | 6,5 | -3,5 | 6,5 | 5,7 | -18,7 |

| BMW | 4,8 | 5,0 | -0,9 | 5,3 | 4,6 | -18,1 |

| MINI | 1,3 | 1,5 | -11,9 | 1,2 | 1,1 | -20,9 |

| FCA Group | 7,5 | 6,8 | +14,4 | 6,5 | 7,0 | -33,7 |

| FIAT | 5,2 | 4,7 | +13,0 | 4,6 | 4,9 | -32,2 |

| JEEP | 1,4 | 1,2 | +25,4 | 1,1 | 1,2 | -36,2 |

| LANCIA/CHRYSLER | 0,5 | 0,5 | +12,6 | 0,4 | 0,5 | -35,8 |

| ALFA ROMEO | 0,4 | 0,4 | +2,7 | 0,3 | 0,4 | -40,4 |

| DAIMLER | 6,6 | 6,9 | -2,0 | 6,1 | 5,9 | -26,2 |

| MERCEDES | 6,3 | 6,3 | +2,8 | 5,9 | 5,2 | -18,3 |

| SMART | 0,3 | 0,6 | -51,9 | 0,2 | 0,7 | -82,1 |

| TOYOTA Group | 5,8 | 5,4 | +10,2 | 5,7 | 5,0 | -18,1 |

| TOYOTA | 5,5 | 5,1 | +11,6 | 5,4 | 4,7 | -17,9 |

| LEXUS | 0,3 | 0,3 | -11,9 | 0,3 | 0,3 | -21,3 |

| FORD | 5,4 | 5,5 | +1,1 | 5,1 | 5,4 | -33,5 |

| VOLVO CAR CORP. | 2,1 | 2,3 | -7,6 | 2,2 | 1,9 | -19,1 |

| NISSAN | 2,2 | 2,1 | +7,9 | 2,2 | 2,2 | -31,4 |

| MAZDA | 1,4 | 2,0 | -25,7 | 1,2 | 1,5 | -43,2 |

| MITSUBISHI | 0,7 | 1,0 | -26,8 | 1,0 | 1,0 | -28,2 |

| JAGUAR LAND ROVER Group | 0,7 | 1,1 | -30,8 | 0,7 | 0,8 | -38,8 |

| LAND ROVER | 0,5 | 0,8 | -26,6 | 0,5 | 0,5 | -32,1 |

| JAGUAR | 0,2 | 0,3 | -40,0 | 0,2 | 0,3 | -51,5 |

| HONDA | 0,6 | 0,6 | +0,3 | 0,5 | 0,6 | -35,8 |

Resta aggiornato

Scegli come vuoi seguirci: aggiornamenti in tempo reale su Telegram, oppure dai priorità a MotorBox nei risultati di Google.

Videogiocatore da che ne ha memoria (e da quando ha messo gli occhi e le mani su un Commodore 64, in un'epoca ormai troppo lontana), appassionato di tutto ciò che ha almeno quattro ruote, ha appeso al muro la laurea in Ingegneria Informatica conseguita al Politecnico di Milano per dedicarsi alle sue passioni. Innamorato follemente di sua moglie, della sua bellezza ma anche della sua infinita pazienza, Claudio ammette di avere un debole anche per le due figlie. E per i due gatti che gli colonizzano la casa, tra un joystick e una consolle.